重疾险的赔付中最常见的就是轻中重症的赔付,大家可能都已经非常熟悉了。但是大家有听说过前症赔付吗?最近保前症的产品越来越多,所以小沃也来给大家谈一谈这个含有前症保障的重疾险——康惠保2.0。这款重疾险简直是在含有前症的重疾险里的翘楚,为什么这么说呢?下面就给大家一点一点分析一下。

一、康惠保2.0基本信息

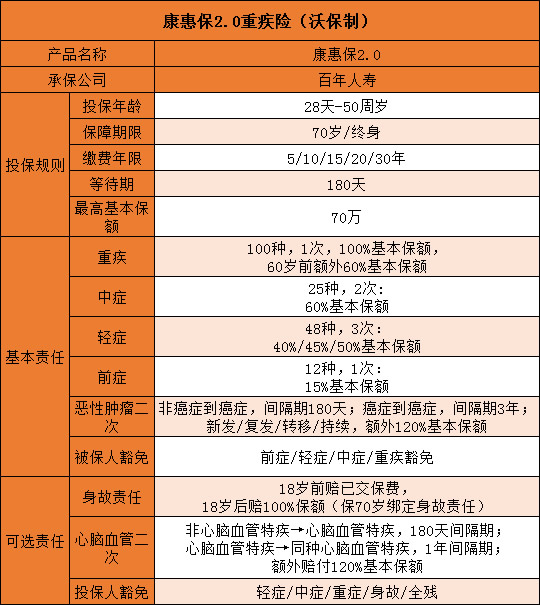

话不多说,请先看图↓

小沃分析:康惠保2.0跟之前上线的百惠保很相似,只不过百惠保是多次赔付,康惠保2.0是单次赔付。

100种重疾+25种中症+48种轻症+12种前症+恶性肿瘤二次赔,这样的基础保障可以说是比较全面了。

乍一看,没什么特别的,但玄机就在这个前症上。

前症,简单点说就是达不到轻症级别的疾病,包括一些常见的手术疾病。

康惠保2.0保障的前症有12种:

如果患了以上12种前症中的一种,达到理赔标准,保险公司就赔15%基本保额。

可能很多人对这些前症和15%没什么概念,我给大家仔细分析下:

就拿宫颈上皮内瘤变(CINIII)来说,遇到这个病的概率太大了啊!

这种病,一般医生会根据实际情况,建议采用冷刀锥切或LEEP术进行治疗,费用在3000-15000元之间。

举个例子:

假如小红投保了50万保额的康惠保2.0,过了等待期之后,查出宫颈上皮内瘤变(CINIII),然后她花几千块钱,做手术把它给切了,那么就可以获得保险公司15%的赔付,也就是50*15%=7.5万元。

而且赔了7.5万之后,她后面的保费都不用再交了,而合同依然有效,可以继续保障轻中重疾。

类似的情况,还有肺结节和多发性大肠腺瘤性息肉。

另一方面,像肺结节这种病,一旦确诊,就很难买重疾险和医疗险了。

但如果先投保了康惠保2.0,后面被确诊肺结节,手术治疗后,不仅能获得赔款,轻中重症的保障依旧有效,不用担忧以后买不到重疾险,失去保障的问题。

另外,从健康的角度来看,这12种前症,有8种都跟癌变沾边,稍不留神就会导致癌症。

如肺结节从癌变到肺癌仅需3年;

宫颈上皮内瘤变没控制住,5年就可发展为宫颈癌;

肝细胞不典型增生没处理好,6年就可发展为肝癌;

所以,及时治疗很有必要,保险金的作用也非常明显。

建议家族有以上疾病史,但目前没有症状没有确诊的小伙伴们,重点考虑康惠保2.0。

二、轻中重症都能打,还自带癌症二次赔120%

11种高发轻症也有包含在里面,而且轻微脑中风是按中症赔付,其他产品一般赔40%,它能赔60%。

其次,自带恶性肿瘤二次额外赔120%,条件宽松也实用。

恶性肿瘤确诊之日起3年后,无论是与前次恶性肿瘤无关的新发恶性肿瘤,或是前次恶性肿瘤复发、转移,甚至是前一次恶性肿瘤没有治好,还在持续治疗,都可以额外赔120%基本保额。

再举个例子让大家感受下:

小红在30岁时投保了50万的康惠保2.0,5年后被查出肺结节,手术后保险公司给她赔了7.5万,后面的保费她不用再交。

过了5年,她感到不舒服,医生一看,宫颈癌,治疗之后,保险公司赔了80万。

过了3年,小红宫颈癌复发了,保险公司又给她赔了60万。

最终,小红只交了5年保费,一共拿到了7.5+80+60=147.5万,只交了5年保费,也算是给不幸的她一些支持和安慰了。

小沃总结

康惠保2.0这款重疾险,前症赔得多,赔了之后还能免交保费,自带癌症二次赔,重疾赔付比例160%,保终身不带身故责任,性价比超高。

那么有没有适合男生购买的重疾险呢?当然必须有了!请看这款:《适合男生买的重疾险!国富人寿嘉和保怎么样?价格有多便宜?》。

若你对这款产品还存疑问或者想要咨询保险配置方案,赶紧在线来问,小沃将一对一指导,不用担心花钱买错保障。