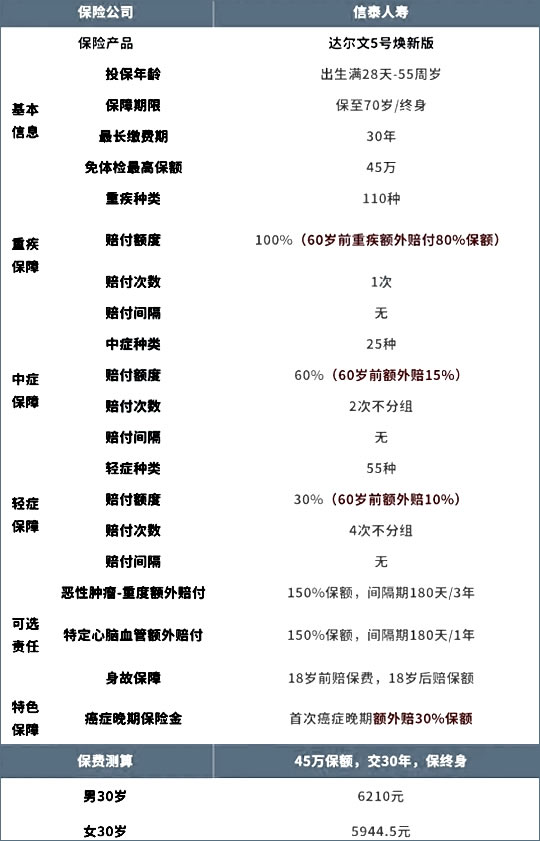

达尔文5号重疾险是哪家保险公司?保什么?

↓

首先核心保障依旧给力:

·重疾60岁前赔180%保额

·中症60岁前赔75%保额

·轻症60岁前赔40%保额

另外,还有癌症晚期津贴和被保人豁免的基本责任,可选责任依旧是癌症/心脑血管疾病二次赔付,依旧有“达尔文3号”的风采。

●癌症晚期津贴

癌症是最高发的重疾,因为潜伏期长、常规检查不易发现的原因,等到发现的时候,很可能就是晚期了。

达尔文5号焕新版值得点赞,在60岁前,首次确诊癌症即为晚期的前提下,保额可高达210%!

●可选癌症/心脑血管二次赔付

想要拿到癌症二次赔付,必须满足以下要求之一:

·若首次确诊癌症,3年后再度确诊癌症。

·若首次确诊非癌症的重疾,180天后确诊癌症。

·如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付。

想要拿到心脑血管疾病二次赔,必须满足一下条件之一:

·若首次确诊心脑血管疾病,1年后再度确诊心脑血管疾病。

·若首次确诊非心脑血管疾病的重疾,180天后确诊心血管疾病。

达尔文5号重疾险返本金不?有什么优点和缺点?

(1)重疾保额高

60岁前首次重疾,可以赔付180%保额,相当于买30万赔54万。

(2)癌症保障好

自带癌症晚期保险金,还可选癌症二次赔付,癌症的保障相当全面了。

如果60岁前初次确诊癌症晚期,还可拿到高达210%的保额,相当于买30万赔63万!

(3)轻症保障好

轻症赔30%的保额,共3次,60岁前首次轻症还可赔40%的保额,赔付力度还是蛮不错的。

再者,高发轻症全覆盖,证明保障不抽水,实打实的保驾护航。

不足:最高只能买46万保额

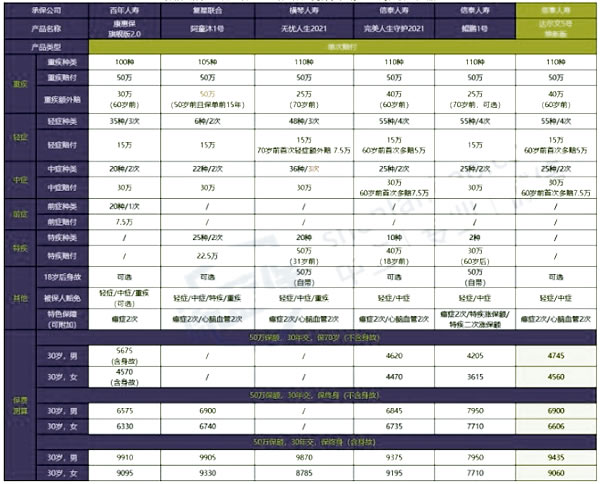

达尔文5号重疾险靠谱吗?性价比怎么样?

为了对比更明显,我们假设达尔文5号焕新版的保额为50万:↓

总体对比下,达尔文5号焕新版的癌症保障较好,重疾/轻/中症保额也具有一定优势,投保也灵活,性价比还不错。

·如果追求性价比:可以考虑完美人生守护2021,60岁前初次确诊重疾,多赔80%;保障全面,性价比也很高。

·如果追求高保额:横琴无忧人生2021在70岁前患重疾,多赔50%保额,在70岁后患也多赔30%保额,·获赔概率最高,实实在在的保障,性价比还是可以的。

·如果追求前症保障:可以考虑康惠保旗舰版2.0,60岁前患重疾多赔60%保额,25种前症(比轻症病情更轻),能赔15%保额,提高了获赔概率。