来看看达尔文5号焕新版基本保障有哪些?

一、优势

1.保障全面

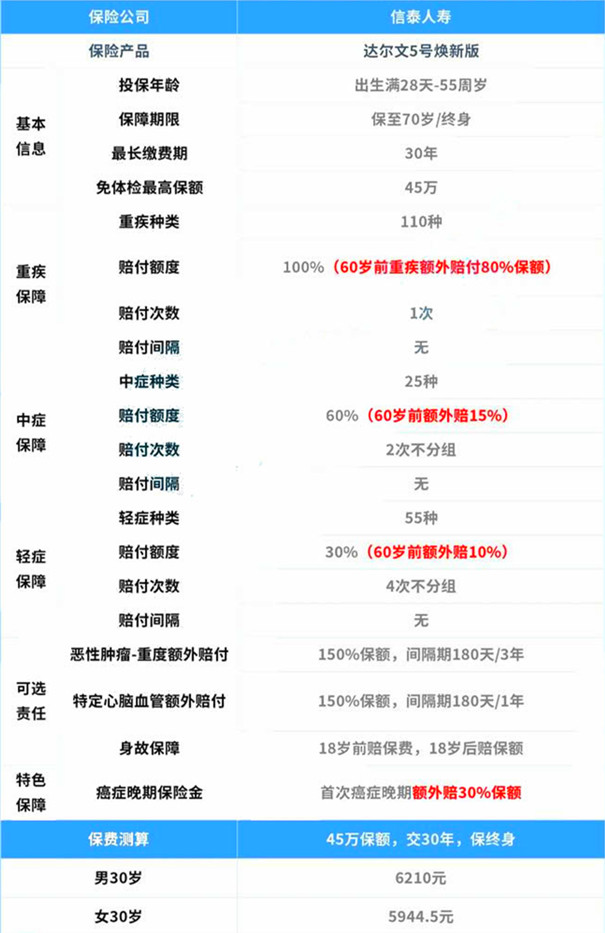

基础保障包含110种重疾、25种中症和55种轻症,可选恶性肿瘤或特定心脑血管疾病的二次赔付,赔付比例均为150%基本保额,另外还有就医绿通、门诊预约、电话医生等十分实用的增值服务。

2.可灵活选择

可选保到70岁或保终身,并且保至70岁不捆绑身故责任,非常人性化,另外最长缴费期有30年,在一定程度上能缓解资金压力。

3.额外赔付 ,保障更有利

额外赔付可以说是这款产品最大的亮点!

条款规定:60周岁之前,重疾额外赔付80%基本保额,首次轻症和首次中症在60周岁保单周年日之前,也会分别额外赔付10%和15%保额。

这样算下来,60岁前:

患重疾,赔1.8倍

患中症,首次多赔15%,累计75%

患轻症,首次多赔10%,累计40%

可以说这个赔付比例在一众重疾险产品中,基本没对手!而且60岁前基本是一个家庭的主要经济支柱,确实需要更好的保障。

4.特色保障:晚期重度恶性肿瘤关爱保险金

如果确诊为恶性肿瘤晚期,多赔30%的基本保额,且没有年龄限制。

像是一些常见的癌症,如胃癌、肝癌等,临床确诊时,往往已经是中晚期了,

如果说平时不太注意饮食,经常熬夜,压力大,还不注重体检,此类人群配置这个保障还是有必要的。

不过要注意的是:若首次重疾非晚期重度恶性肿瘤,那么晚期重度恶性肿瘤关爱金责任终止。

二、不足

1.最高保额限制

虽然达尔文5号焕新版轻、中、重疾的赔付比例比较高,但保额有限制,成人最高保额上限是46万,对于想追求高保额的人群,这款产品显然就不是那么合适了。

青年群体买重疾险有必要吗?

现在重大疾病的发病率越来越高,发病年龄越来越低。而治疗费用的逐年增长和进口药物的大量运用,是社保所不能完全解决的。按照现在重大疾病的平均治疗费用20万-30万元这个数字,准备自己和家人的重大疾病保障也是必须的,所以年轻人买重疾险还是很有必要的。

而且,重疾险作为健康险的一种,保险公司做预案时,会将投保人的年龄作为一个重要的杠杆,依据各年龄段的大病、慢性病、住院及康复指数来提高门槛,进而规避风险,而年轻人买重疾险一般不会遇到因身体原因被保险公司要求增加保费或者部分责任免除的情况。

总结:

年轻还是很有必要买重疾险产品的,一般罹患重疾后,至少需要3-5年的治疗恢复期,即便未来再就业,也很难承受之前的工作强度,重疾保险金可以帮助自己平稳过渡,建议每个人都要根据自己的需求和预算配置一份合适的重疾险。重疾险的作用就在于很好地缓解了重疾带来的资金压力。

如果您在看完文章后对达尔文五号焕新版重疾险有兴趣的话,直接点击右边的“免费获取方案”,我们的保险专家会给予最优质的服务